三元路线占据正极市场的主流,高镍化成未来趋势三元材料因突出的单体能量密度,能极大程度提升续航里程,是目前乘用车动力电池的主要正极材料。据GGII数据,2020年正极材料出货中三元材料占比为46%,受疫情影响较2019年略有下滑,但仍占比最高。随着镍含量的提升,电池能量密度提升,而高能量密度和里程是未来乘用车的第一追求,高镍技术成为中长期发展的确实趋势。目前三元市场中镍材料占据主流,高镍材料占比逐年增加。三元材料的定价模式为成本加成,厂商主要利润来自加工费,其成本构成中原材料比重接近90%。随着镍含量增加,正极材料加工成本及加工利润均逐渐增加。当前锂盐涨价反弹,原材料库存下高镍材料有望受益。

电动化浪潮下动力电池需求爆发,三元正极材料需求有望快速增长欧盟实施最严碳排放政策倒逼转型电动化,同时欧洲国家大幅提高补贴额度,全球主流车企的电动新车型在未来几年将迎来投放周期;国内政策落地,叠加国产特斯拉和合资车企放量,全球动力电池行业即将爆发,其中三元电池装机量占比逐年提升。从我国新能源汽车终端销量看,自2019年7月起,高能量密度车型上升趋势明显。在政策和需求双重刺激下,未来三元电池是大势所趋,对应三元材料需求有望快速增长。

三元格局强化,2025 年三元正极需求近 10 倍增长三元正极行业竞争格局较为分散,2020年行业前五合计市占率为52%,而在高镍市场上,2020年容百科技和天津巴莫合计市占率超过85%,竞争优势明显。预计2025年全球动力类三元正极需求117万吨,五年复合增速超50%。2020年欧洲需求暴增,2020-2022年欧洲本土正极产能仅能满足30-40%需求,中国正极企业有望加速海外替代。目前头部企业已获海外订单,格局有望逐步集中。

1、 三元路线占据正极市场的主流,高镍化成未来趋势

1.1 正极材料是锂电池的重要上游,三元路线占据市场主流

正极材料是锂电池产业链的重要上游环节。锂电池产业链上游大致可分为正极材料、负极材料、隔膜、电解液四个主要部分。其中正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%,因此正极材料是锂电池最为关键的材料。 从产业链看,正极材料上游包括金属矿(钴矿、镍矿、锰矿、锂矿)原材料,下游为动力电池、3C电池和储能等领域的应用。

当前锂电池的正极材料体系主要分为钴酸锂、锰酸锂、磷酸铁锂和三元材料等多 种技术路线,作为对比,成本、能量密度、安全性为核心指标。钴酸锂作为第一代商品化的锂电池正极材料,具有振实密度大、充放电稳定、工作电压高的优势,在小型电池中应用广泛。但钴酸锂成本高、循环性和安全性较差;锰酸锂比容量较低、循环性能特别是高温循环性能使其应用受到了较大的限制;磷酸铁锂价格较低、环境友好、安全性和高温性能较好,但能量密度较低、低温性能较差;三元材料综合了钴酸锂、镍酸锂和锰酸锂三类材料的优点,存在明显的三元协同效应,能量密度更高,但成本较高,安全性要求更高。三元材料因突出的单体能量密度,能极大程度提升续航里程,是目前乘用车动力电池的主要正极材料。

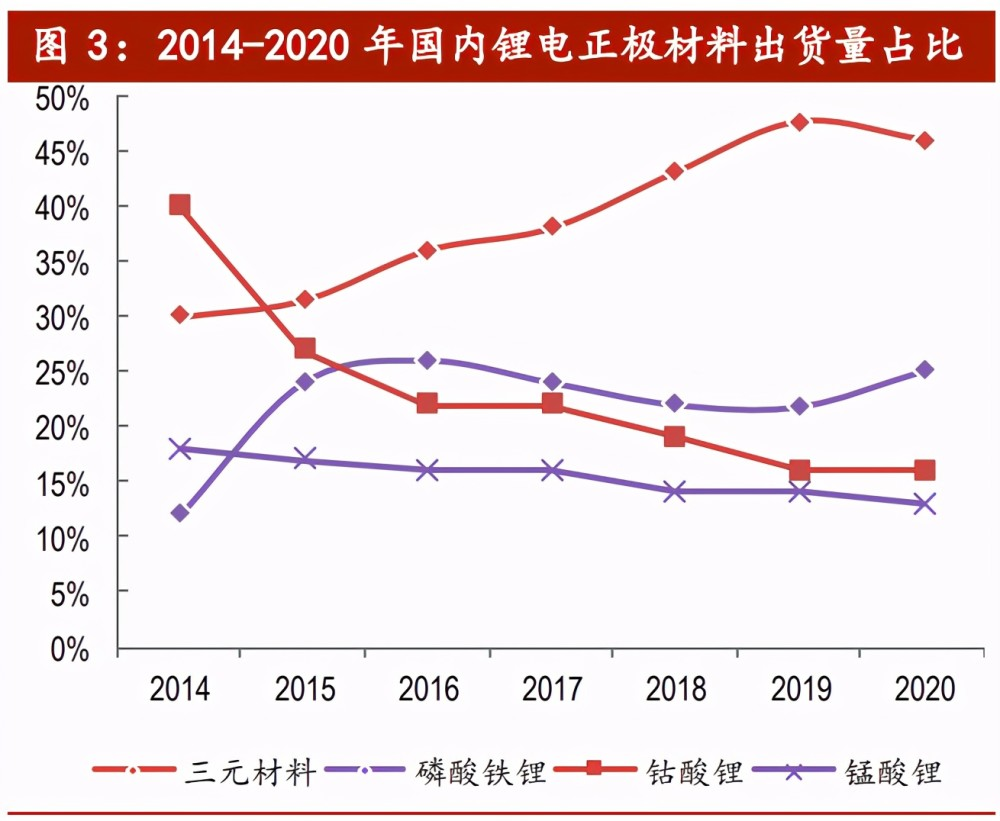

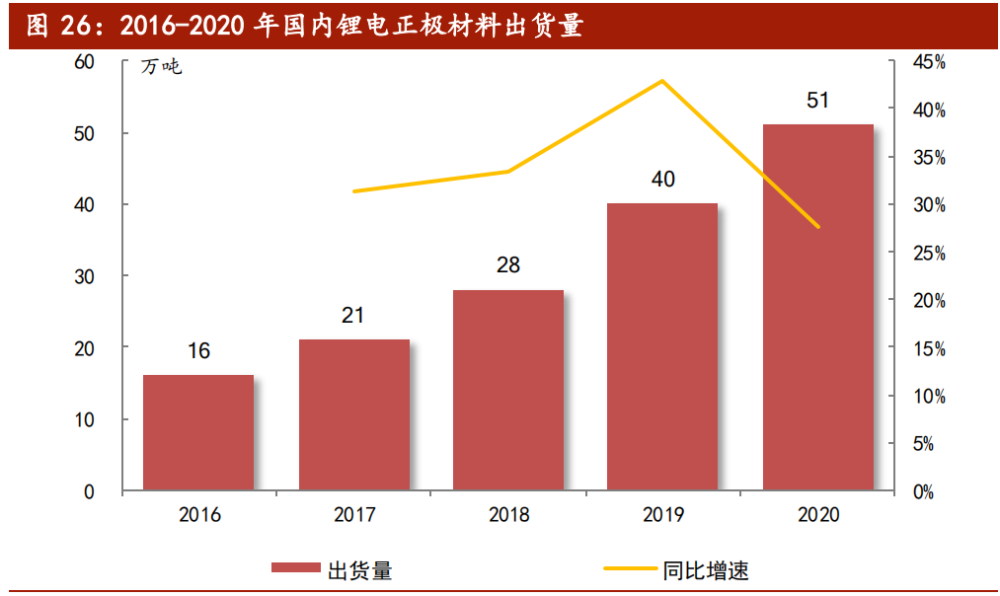

从正极材料出货结构看,三元材料依旧占据主流地位。根据 GGII 数据,2020年中国正极材料市场出货量达51万吨,同比增长27%。从占比来看,三元材料占比为 46%,因受到上半年疫情影响较2019年略有下滑,但仍占比最高,且增长态势不变;磷酸铁锂材料因补贴效应弱化占比提升;除三元和磷酸铁锂外,其他材料类型出货量占比下降。

1.2 能量密度叠加综合成本优势,高镍化成未来趋势

高镍正极能量密度高,具备里程优势。三元材料中,Ni/Co/Mn 是过渡金属元素,形成固溶体,原子可任意比例混排;Ni上升会提升容量;Mn4+呈电化学惰性,主要起稳定结构的作用,Mn含量上升会提升释氧温度,保障安全性;Co既能稳定材料的层状结构,又能减小阳离子混排,有利于电池循环性能。目前电池能量密度方面 NCA>NCM811>NCM622>NCM523,随着能量密度的提升,整车里程焦虑不断改善。另外单位Wh的电池成本也将进一步改善。

LMO-LFP-中低镍-高镍的技术迭代已完成。2010年日产最早推出LMO 体系的电动车(聆风),2014年开始LFP体系在国内新能源汽车上得到广泛应用,随着市场 对乘用车续航里程的要求,2016年来三元材料逐步应用到新能源车上,在补贴退坡的大背景下,三元材料逐渐从中低镍往高镍化发展,目前高镍811材料体系已基本成熟,容百科技、当升科技等厂商已具备量产能力。

高能量密度和里程是未来乘用车的第一追求,高镍技术成为中长期发展的确实趋势。消费者最重要的两个需求维度分别是里程和价格,为了消除消费者真实的里程焦虑需要电池的能量密度进一步提升。真实工况下综合平均里程仅为标称里程的约 70-80%,而在高速+冬天的最严峻工况下,新能源车真实里程平均仅有标称里程的一半。由此我们认为中长期标称里程达到600km以上,配合快充的基础设施建设,才能较好的消除里程焦虑,而平价与真实里程需求的共同满足需要高镍锂电进一步的发展。未来新能源汽车需要更高的电池容量,600公里以上高镍是最好的选择,800公里以上高镍几乎是唯一的选择。

通过系统能量密度的进一步提升与自身降本,高镍锂电中长期有望从系统级成本上接近或低于铁锂。我们认为单Wh成本与价格上,高镍锂电高于铁锂,但通过系统能量密度的大幅提升,与进一步降本下Wh成本差的缩小,到2030年高镍锂 电可实现系统级成本中低里程与铁锂相近,高里程(续航大于800km)下低于铁锂。

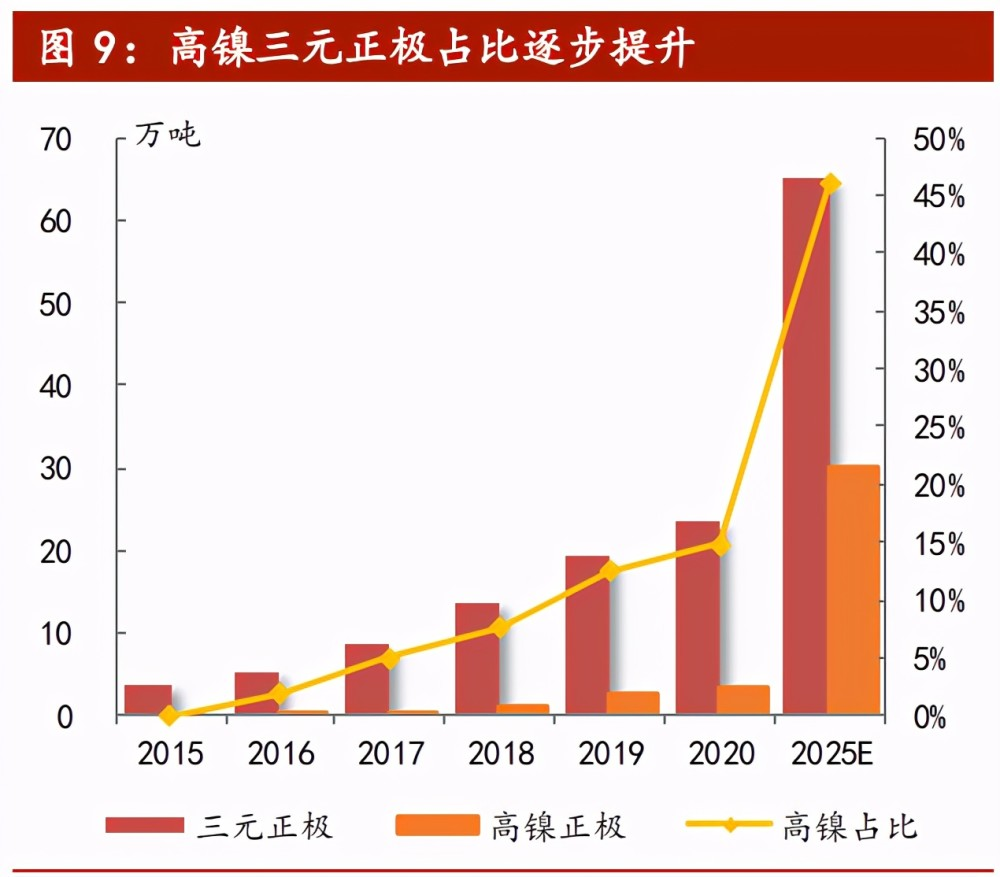

目前三元材料市场中镍材料占据主流,高镍材料占比逐年增加。从产品结构来看, 2020年三元材料市场仍以5系及以下型号为主,但5系及以下材料占比同比下降9个百分点。随着补贴的持续退坡,动力电池市场将出现分化,倒逼车企和动力电池企业的技术朝高能量密度发展,高镍化趋势明显,预计后续将会以正极材料NCM811及NCA为主流发展方向。高镍三元材料从2017年开始逐步导入进入市场,市占率逐步提升。高镍材料首先在圆柱电池中使用,随后宁德时代开始大规模导入,需求开始逐步爆发。在三元材料中,高镍正极占比不断攀升,需求井喷。 2017年,高镍正极占总三元材料的比重仅为5%,2018-2020年分别为8%、15%、 24%,提升显著。预计在2025年高镍占比可达到46%,发展潜力巨大。

1.3 制备工艺:高镍产品对材料和工艺要求高

前驱体为非标定制产品,是正极生产过程中技术含量最高的环节。前驱体为正极加工的前置生产工序,前驱体品质直接决定了最后烧结产物的理化指标。三元前驱体生产不同于钴酸锂、磷酸铁锂的前驱体,采用氢氧化物共沉淀法,将硫酸钴、硫酸镍、硫酸锰在反应釜中按一定比例合成。共沉淀法使得NCM的改性相对其它几种正极材料而言更加容易,可以比较容易地控制前驱体的粒径、比表面积、形貌和振实密度。选择合适的沉淀剂、控制PH值、反应时间、温度、搅拌速度,是影响前驱体制备的核心壁垒。

高温固相法是当前三元材料主流制备方法,加工的核心在于配方和工艺控制。锂电池正极材料的合成流程及关键设备存在共性,主要采用高温固相法,生产流程大致包括前道工序(锂化混合、装钵)、煅烧工序、后道工序(粉碎、分级、批 混、包装等)等三大部分。首先,将前驱体和锂源进行精确计量后在混料机中混 合均匀,然后放入匣钵中进入窑炉,在一定的温度、时间、气氛下进行煅烧,冷却后的物料进行破碎、粉碎、分级,得到一定粒度的物料,将其批混干燥,即得到高镍三元正极成品。三元材料核心生产流程是其中的煅烧工序,也是最为考验厂家技术的环节。

高镍正极采用氢氧化锂作为锂源,对材料、加工工艺要求高。高镍正极一般采用低熔点的氢氧化锂,并对前驱体要求严格。在煅烧过程中,温度低,时间长,通常为二次煅烧,并且要求纯氧气气氛,对烧结窑炉密封性和车间环境(水分、温度)的要求都比较高。为了提高高镍三元材料性能(如热稳定性、循环性能或倍率性能等),通常要对正极材料进行掺杂以及表面包覆处理。而掺杂和包覆通常为各家技术差异化所在。

1.4 三元材料成本拆分:原材料占比高,锂盐涨价下高镍材料有望受益

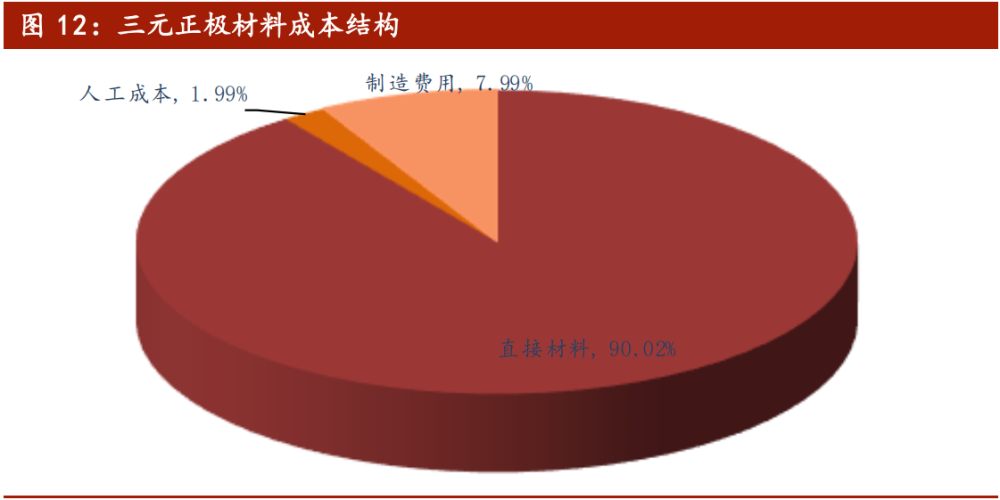

三元材料成本中,原材料占比最高。三元正极材料的定价模式为成本加成,厂商主要利润来自加工费,其成本构成中原材料比重接近90%。人工成本和制造费用通常占比10%-15%,制造费用主要为电费等。资本开支上,高镍811为单吨投资 额约4-5万元,523投资额仅2万元。目前5系和6系产能较为充足,行业定价基本采用成本加成模式,价格随原材料成本上下浮动,与钴、锂价格走势关联较大。

目前在设备和工艺上各个厂家有所差异,生产三元材料的投料量也有所不同,结合目前原材料的售价,我们根据生产每吨正极所需要的原材料进行理论用量和成本分析,结合目前行业和相关厂家的数据和资料,我们做出以下假设:

1、 原材料成本计算是根据元素守恒定律、三元材料的化学式,以及原材料的损耗率,计算出单位质量三元材料所需上游原材料的质量,乘以每种上游原材料的价格,得到原材料成本;

2、 厂家自产前驱体生产三元正极材料;

3、 将三元材料的成本构成分为原材料成本、前驱体加工成本、正极材料加工成本,售价拆分是在三元材料成本的基础上加上前驱体加工毛利和正极材料加工毛利;

4、 表中上游原材料价格全部为不含税单价,引用鑫椤锂电2021年 2月5日数据。

根据我们测算,在厂家自产前驱体以及无原材料库存的情况下,当前 NCM523和NCM622 的毛利率仅为6.97%和7.21%,而NCM811的毛利率高达26.19%,NCM811的毛利率高出 NCM523近19个百分点。

下游需求爆发,碳酸锂涨价幅度高于氢氧化锂,8系三元正极的原材料成本占比低于5系和6系。在整个前驱体和正极材料制备过程中,单吨正极材料生产过程的原材料成本占总成本的比重最大,NCM523、NCM622、NCM811的原材料成本分别达到87.98%、86.78 和和81.55%。硫酸钴是正极中价格最贵的原材料,NCM523含钴量和NCM622 相当,但NCM622材料由于镍增多而原材料最便宜的硫酸锰减少,因此NCM622的原材料成本高于NCM523,达到11.29万元/吨。而NCM811材料不仅贵金属钴的用量最少,且使用了氢氧化锂作为锂源,由于2020年11月以来碳酸锂价格涨幅远高于氢氧化锂,当前碳酸锂售价已高于氢氧化锂,因此 NCM811材料的原材料成本最低。

随着镍含量增加,正极材料加工成本及加工利润均逐渐增加。从正极材料加工成本来看,NCM811的售价高于NCM523和NCM622,主要原因一是高镍材料生产环境要求较高,需要纯氧烧结,单吨耗氧量在4吨以上,氧气成本占比居高,NCM523煅烧只需要空气气氛;二是高镍三元正极耗电量高于普通正极材料,三是由设备要求造成的能耗成本过高等,由此造成加工费偏高。将NCM523,NCM622,NCM811进行价格分拆,对于锂电正极材料的费用来说,占比最大的都是原材料的成本,而当前NCM811 的原材料成本最低,因此NCM811的正极加工利润显著高于NCM523和 NCM622。随着镍含量增高,加工费用增大,因而随着镍含量增大,正极加工成本、正极加工利润均逐渐增加。

原材料钴锂价格低位反弹,原料库存涨价改善业务盈利。19年7月国内金属钴达到底部 22-23 万元/吨,随后在 22-30万元/吨之间震荡。目前国内钴价26-27万元/吨,Q3 开始行业需求逐季增长,我们预计 2021 年Q2-Q3行业短期需求高峰优化行业供需格局,钴价21年有望上涨至 40万元/吨。正极采用成本加成计价,价格随原材料上下浮动,钴、锂矿上涨带来的材料企业原料库存涨价,将改善正极业务盈利。

2、 电动化浪潮下动力电池需求爆发,三元正极材料出货量快速增长

2.1 全球新能源汽车市场高景气,动力电池需求持续高增长

全球新能源汽车市场快速增长。从2011年以来,以特斯拉、比亚迪等为代表的新能源汽车高速发展,全球新能源汽车销量从2013年的20.2万辆上升至2020年的312.5万辆,年均复合增速达到41%。2020年全球新能车销量约310万辆,同比增长约为41%,市场份额从此前的2.5%提升到了4%。

欧盟碳排放使车企电动化进程加速,电动化即将大规模上演。为实现碳减排目标,欧盟汽车排放发布最新规定,到2021年汽车制造商必须将平均每辆车每公里碳排放量从118.5克降至95克,不达标部分将面临每辆车每95欧元的罚款,到 2030年将该标准进一步收紧到每公里 75克碳排放。碳排放对欧盟各个国家的汽车行业带来巨大的经营压力,所以车企不得不推动技术变革来满足政府要求,电动化浪潮即将上演。从全球来看,不仅仅是欧洲的车企,全球主流车企都陆续制定了电动化规划,2020-2022年将迎来第一波车型投放周期。

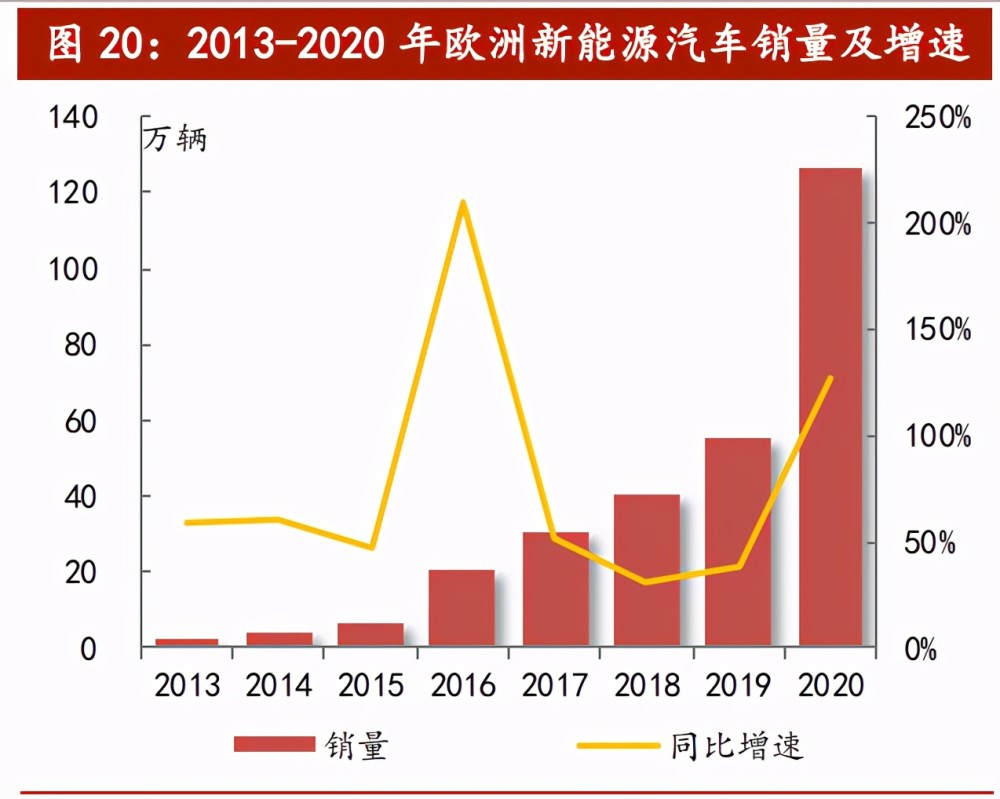

欧洲各国持续刺激新能源汽车需求,欧洲市场销量有望再次超出预期。2020年上半年受疫情影响,欧洲市场汽车销量下降明显,为刺激经济和消费,同时加快电动化进程,欧洲市场主要国家如德国、法国以及英国都加大了对新能源汽车的补贴力度,同时延长了补贴的期限。在正向激励和负向约束、补贴和非补贴、长期和短期相结合的新能源车政策支持下,2020年下半年欧洲市场新能源车需求超预期呈现大爆发态势,新能车渗透率快速增长。随着疫情好转叠加政策刺激,欧洲市场未来的增长很可能再次超出预期。

欧洲新能源汽车需求爆发,首超中国成为新能车销量第一战场。2020年欧洲市场受到排放法规限制及政策补贴的影响,新能源汽车销量逆势大幅增长,根据Marklines数据显示,欧洲全年乘用车销量超126万辆,首次超越中国成为新能车销量最高的市场。德国、法国和英国的新能源汽车销量尤为亮眼,其中德国以年销量40.4万辆位居欧洲第一,约占 31.8%;法国销量为19万辆,位居欧洲第二;英国以18万辆排名第三。另外,由于燃油车型受疫情影响销量承受较大冲击,因此分母总体变小,在新能源汽车快速增长的背景下欧洲市场的渗透率大幅提升。

国内新能源汽车销量同比增速由负转正,有望实现进一步高速增长。2020年全年中国实现新能源汽车销量 136.7 万辆,同比上升 13.3%。2019 年乘用车补贴大 幅下降,导致近几年来首次出现下滑。2020 年上半年受新冠疫情影响,新能源 汽车销量较为低迷。随着疫情恢复以及新车型的推出,2020 年 7 月开始销量开 始恢复正增长,并实现 2020 年国内新能车销量的同比增速由负转正。

动力电池装机量稳定增长。2020年国内动力电池装机量累计达64.1GWh,同比增 长3%,整体来看呈正增长态势。2020上半年受疫情影响,下游新能源汽车销量下 滑使得动力电池装机量出现下降。下半年国内新能源市场恢复超预期,加之新车型于下半年集中发布,带动了消费者购车热情,使得国内全年新能车销量135万辆。分车型来看,2020年纯电动车型累计装机量达59.5GWh,占总装机量的 92.82%;插电混动车型累计装机量达4.5GWh,占总装机量的7.04%;燃料电池车型累计装机量达90.2MWh,占总装机量的0.14%。

动力电池装机增长态势稳定,行业需求逐年提升。受益全球新能源汽车市场的高速增长,全球动力电池也进入爆发期,全球动力电池出货量从 2013年的13.8GWh上升至2020年的192.9GWh。GGII预计,到2025年,中国动力电池出货量将达到670GWh。

2.2 国内多项政策激活新能车市场,长续航与高能量密度是大势所趋

多项政策促新能车发展进入快车道。近十年间,国家密集出台多项扶持新能源汽车发展的相关政策,从宏观综合、行业管理、税收优惠、科技创新、推广应用、基础设施等方面制定了全面的政策体系,促使我国的新能源汽车产业驶入快车道。 2010年,国务院将新能源汽车作为“国家战略性新兴产业”;2012年,《节能与新能源汽车产业发展规划(2012–2020)》正式出台,并做为2020年以前我国新能源汽车产业的发展导向标;2016年出台《节能与新能源汽车技术路线图》,提出在 2028年新能源汽车逐渐成为主流产品,汽车产业初步实现电动化转型,智 能网联汽车技术产生一系列原创性科技成果;2017年出台《汽车产业中长期发 展规划》为新能源汽车的发展进一步指明了前路和目标,包括继续完善创新体系,加强核心技术攻关能力,突破重点领域引领汽车产业转型升级,提升质量打造本土国际领军企业等;2020年国常会通过《新能源汽车产业发展规划》,明确引导新能源汽车产业有序发展,推动建立全国统一市场,提高产业集中度和市场竞争力。

补贴政策额度收紧,技术标准要求渐高。从2009年开始新能源汽车推广试点以来,我国接连推行补贴政策支持新能源汽车快速、稳定、健康的发展,此后并不断对补贴政策进行调整。总体来看,国家坚持促进新能源汽车产业优胜劣汰,淘汰落后产能,支持行业龙头快速发展。补贴政策呈现额度收紧,技术标准要求逐渐提高,更加注重安全性的长久趋势。

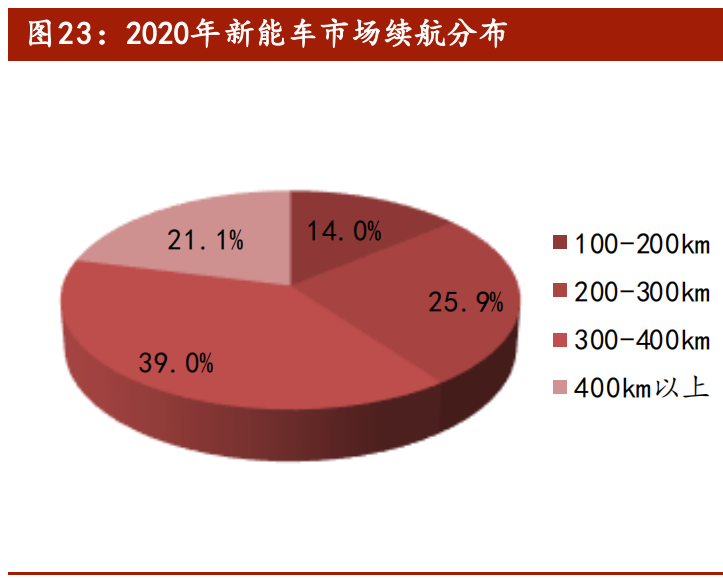

新能车整体续航突飞猛进。2020年上市的新能车中,短续航里程新能车的比例缩小,长续航里程的新能车比例迅速增加,而且长续航车型扎推聚集。2019年市场上新能车主流续航里程300公里以上占比仅 15%左右,2020年续航里程在 300公里以上的占比已超过了60%,预计 2021-2023年将有更多续航超过 600km甚至800km的新能车面市。

新能车整体续航突飞猛进。2020年上市的新能车中,短续航里程新能车的比例缩小,长续航里程的新能车比例迅速增加,而且长续航车型扎推聚集。2019年市场上新能车主流续航里程300公里以上占比仅15%左右,2020年续航里程在300公里以上的占比已超过了60%,预计 2021-2023年将有更多续航超过600km甚至800km的新能车面市。

动力电池系统能量密度大幅提升。在整车布置空间有限的前提下,提升续航里程一个有效的解决方案是提高电池系统的能量密度。市场需求驱动动力电池体系能量密度不断的提升,2019年新能车市场体系能量密度小于120Wh/kg的70%以上,到2020年电池系统能量密度大于120Wh/kg 占市场份额85%以上,而且已经有体系能量密度180Wh/kg以上的电池系统面世。

2.3 正极材料出货量快速增长,三元高镍化势不可挡

受益全球新能源汽车市场的高速增长,锂电正极出货量快速增长。2020 年中国正极材料出货量为 51 万吨,同比增长27%。 从增长驱动力来看,带动全年正极材料出货量增长的主要原因有:1)尽管上半年需求低迷,但在年中一系列政策驱动下,下半年市场快速回暖,三、四季度正极材料出货量同比增长均超 30%,带动全年出货量增长;2)在补贴刺激以及碳积分压力下,欧洲新能源汽车年销量增长超过 100%,拉动 LG、宁德时代、SKI、SDI等海外电池企业出货提升,进而带动国内正极材料出货量的增长;3) 2020年储能与小动力等细分市场整体增长幅度超 50%,带动上游电池以及正极材料需求量提升。

三元装机占比过半,乘用车应用广泛。2016到2020五年时间,新能源乘用车产量逐年增加,三元动力电池装机量也一路攀升,2020年动力电池装机量达到 64.1GWh,三元装机量为 41.1GWh,占比达到近 64%。补贴对续航里程的要求持续提高,有望带动三元电池市场份额持续提升。

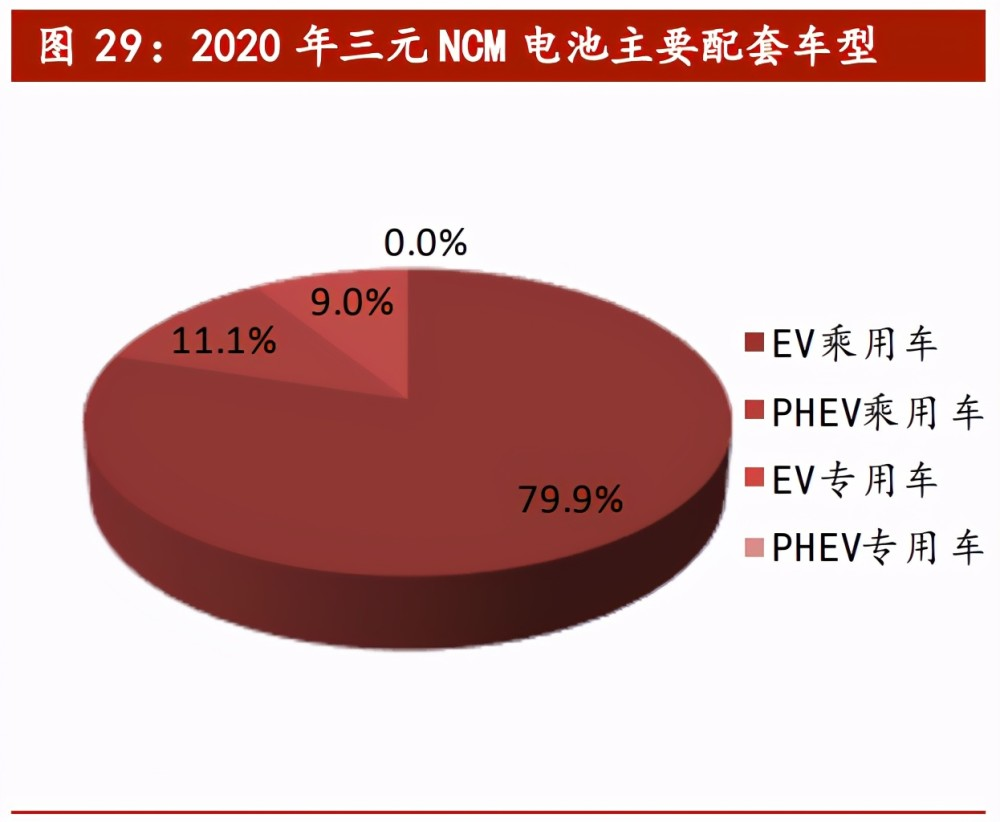

乘用车市场是三元电池主要应用领域,2019 年 NCM 三元动力电池在 EV 乘用车、 PHEV 乘用车和 EV 专用车实现装机量分别达 9.2GWh、1.5GWh和4.2GWh。2020年NCM 三元动力电池在EV乘用车、PHEV 乘用车和EV专用车分别实现装机量达 26.6GWh、3.7GWh 和 3.0GWh,三元 NCM在EV乘用车的装机量占比远远超过其他车型。

3、 三元正极行业:格局强化,需求高增

3.1 三元前驱体格局:上下游一体化布局,集中度略高于正极环节

前驱体前五集中度58%,略高于正极加工环节。2020年前三季度全球三元前驱体出货量前五大企业分别为中伟股份(18%)、广东邦普(15%)、格林美(13%)、 华友钴业(11%)、优美科(11%)。前五合计占比 58%,集中度略高于正极材料加工环节。

上游企业或正极企业纷纷布局前驱体产能,专职企业具备更强客户视野和技术积累。目前前驱体行业三类玩家均有参与:上游钴、锂企业的下游延伸布局,正极企业的自用需求布局,或者针对前驱体生产研发的企业。上游企业(如格林美、华友钴业等)具备资源优势,可以有效调节原材料价格波动的影响,同时布局前 驱体是继续向下游正极延伸的铺垫。下游正极企业(如当升、长远锂科)逐步加大自身对前驱体的产能布局,更好的把握对正极材料品质的掌控,前驱体配制也是研发的主要发力点。专职企业(如中伟、邦普)具备更好的客户视野和技术积累,如中伟股份已全面进入包括 LG 化学、特斯拉、宁德时代、比亚迪、三星 SDI、 ATL在内的全球领先锂离子电池产业链,产品储备已覆盖全球主流电池企业。

3.2 三元正极竞争格局:三元市场集中度较低,产能扩张集中

三元竞争格局分散:2020年三元正极行业前五合计市占率52%,其中前三分别为容百科技(市占率14%)、天津巴莫(市占率11%)、长远锂科(市占率10%),行业集中度较低,尚未出现明显领先的龙头。而在高镍市场上,2020年容百科技和天津巴莫合计市占率超过85%,竞争优势明显。

2020/2021 年行业三元有效产能约 24/31 万吨,前五集中度有望加强。2020年后各家产能大规模释放,预计2020年年底主流厂商产能可达44 万吨,其中三元全行业有效产能将近24万吨。扩产主要集中在容百、当升、长远、厦门钨业等 正极一二线,前五市占率有望进一步提升。

2020/2021年行业三元有效产能约 24/31 万吨,前五集中度有望加强。2020年后各家产能大规模释放,预计2020年年底主流厂商产能可达44 万吨,其中三元全行业有效产能将近24万吨。扩产主要集中在容百、当升、长远、厦门钨业等 正极一二线,前五市占率有望进一步提升。

3.3 三元正极行业空间:全球电动化提速,2025 年需求近 10 倍增长

全球长期电动化趋势确立,行业需求复合增速 55+%。2020年全年电动车销量287万辆,同比增速29%,对应全球动力电池需求为149Gwh,2021 年持续高增长,预计全年电动车销441万辆左右,同比增速54%;2025 年国内/海外电动车渗透率分别预计20%和15%,对应全球电动车销量约 1600万辆,较2020年复合增速 35+%,其中国内/海外分别约600/1000 万辆。对应 2025 年全球动力电池需求约 1000Gwh,2020-2025 年复合增速 35+%。预2021/2022/2025年全球三元正极需求分别27/38/117 万吨,复合增速达到55+%。其中海外市场将贡献主要需求增量,同时会产生较大本土供给侧缺口。

精选报告来源:【未来智库官网】

zmx@sae-china.org

zmx@sae-china.org

188 1102 7269

zyy@sae-china.org

137 1887 0380

jason.ye@sae-china.org

135 8554 2275

lhs@sae-china.org

134 3980 9598

amoris.sun@sae-china.org

186 1696 4781

kty@sae-china.org

178 0112 5638

188 1102 7269

zyy@sae-china.org

137 1887 0380

jason.ye@sae-china.org

135 8554 2275

lhs@sae-china.org

134 3980 9598

amoris.sun@sae-china.org

186 1696 4781

kty@sae-china.org

178 0112 5638